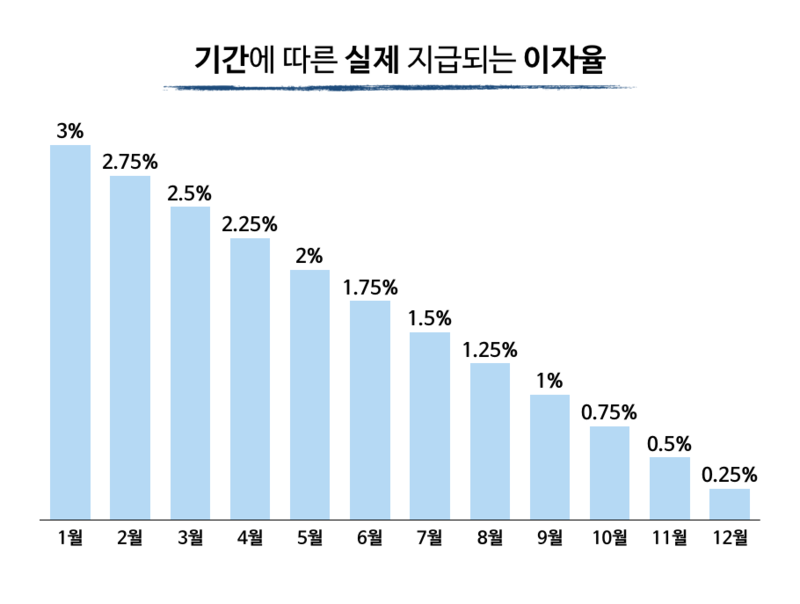

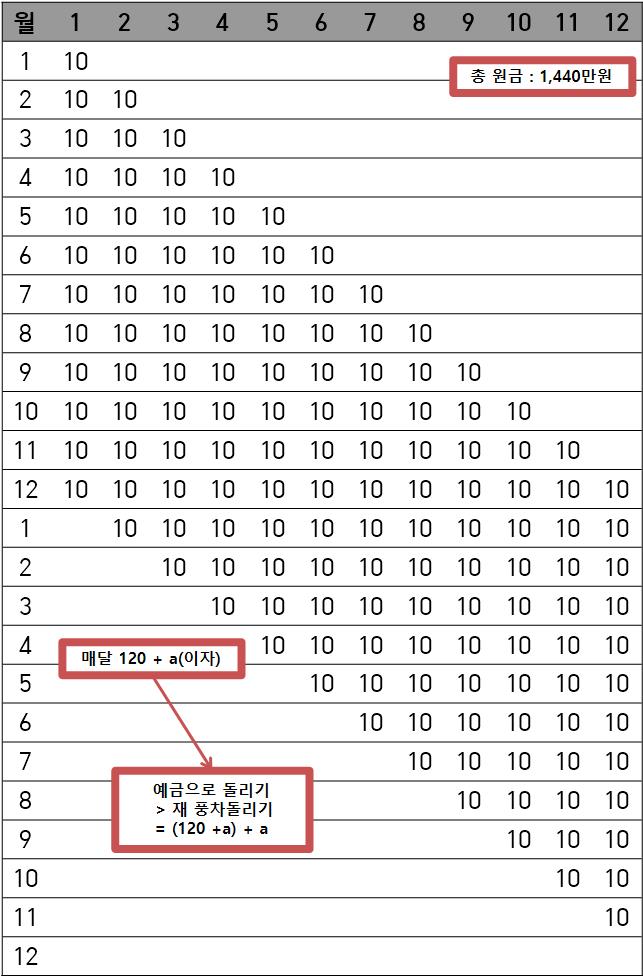

갈수록 금리가 오르면서 예적금의 금리도 한없이 오르고 있는데요.

이런 예적금 도대체 어디서 드는 게 가장 좋은지 헷갈리고,

알아보자니 나만 느린 거 같은 데 어디를 보는 게 가장 좋은지, 비교하기도 쉽지 않습니다.

그래서 한국에 있는 모든 은행들의 예적금 이율을 비교해서 볼 수 있는 사이트를 소개하려고 합니다.

마이뱅크(https://misaving.mibank.me/deposit)

마이뱅크의 경우에는 한눈에 잘 들어오는 화면으로 구성이 되어있습니다.

은행별로 구역도 잘 구분이 되어 있으며, 제1 금융, 2 금융을 분리하여서 볼 수 있다는 장점이 있습니다.

하지만 간편하게 비교가 가능한 만큼 내가 원하는 은행만 설정해서 보는 게 아니라는 점과

최고금리만을 적어놓았기 때문에 최저금리는 알 수 없으며,

상세정보를 바로 볼 수 없기에 최고금리를 받기위해서 필요한 우대조건을 바로 볼 수 없다는 단점이 있습니다.

금융감독원(https://finlife.fss.or.kr/deposit/selectDeposit.do)

금융감독원은 한눈에 들어오지는 않을 수도 있습니다만

그 대신 검색을 상세하게 설정이 가능하다는 점과

조회 시 해당 상품에 대해서 세전, 후 이자율을 비교 가능하다는 점.

원하는 은행만 볼 수 있다는 점.

우대조건을 바로 한눈에 확인이 가능한 점이 있기에,

한 사이트에서 보다 간편하게 확인이 가능합니다.

은행연합회(https://portal.kfb.or.kr/compare/receiving_neosave.php)

은행연합회는 금융감독원보다는 한눈에 들어는 듯한 화면을 가지고 있는데,

금융감독원처럼 상품에 상세정보를 통해 한 페이지에서 여러 상품을 비교 가능하지만,

큰 차이로는 개월 수마다의 이자율을 보여준다는 점이 있습니다.

총 3가지의 사이트를 추천을 해드렸습니다.

본인이 보기 편한 사이트를 선택하여 확인을 하는게 가장 편한 방법이 될 거 같습니다.

금리가 오를수록 이자가 올라가고 있는 와중에,

보다 더 나은 선택을 통해 돈을 더 똑똑하게 모아보세요!

'♦︎================== > 생활재테크정보' 카테고리의 다른 글

| 연 20%금리의 적금 출시?! (0) | 2024.06.01 |

|---|---|

| 전국민 누구나! 어서 빨리 챙기세요 돈 들어오는 정보 TOP 10! (0) | 2023.02.09 |

| 부모님 복지 혜택? 이젠 가족 누구나 쉽게 확인해보세요! (0) | 2022.11.25 |

| 아직도 돈 내고 영화보니? 돈 아끼고 문화 생활하자!(feat.문화누리카드) (0) | 2022.11.22 |

| 혹시 나도? 집에 이것만 있다면 최대 47만원 현금지원제도! (0) | 2022.09.20 |