반응형

방법

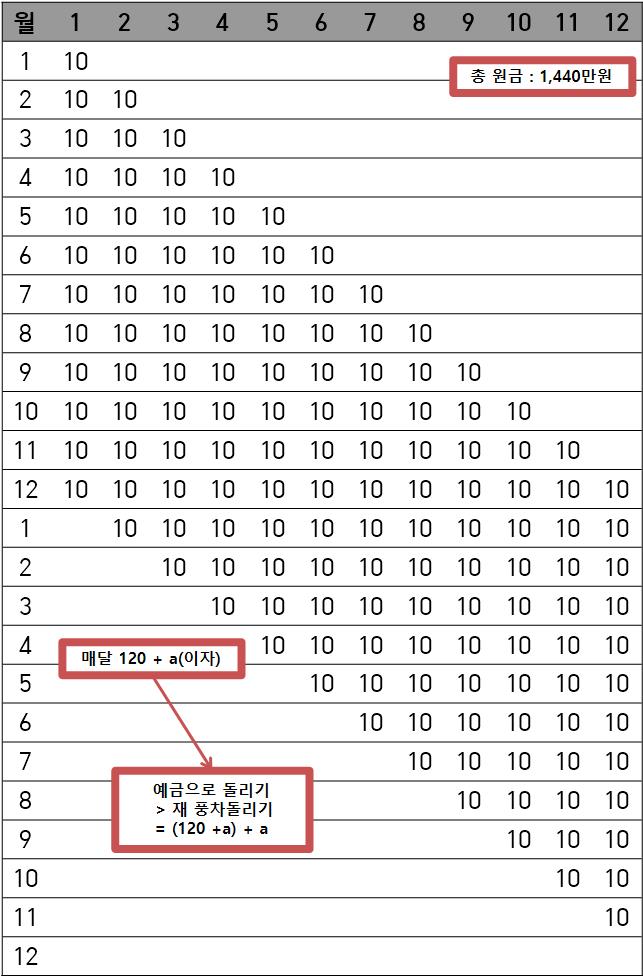

본인이 적금을 들고자 하는 금액을 먼저 정합니다.

이때 너무 무리하지 않는 선에서 정하며, 보통 10만 원씩 정도로 정합니다.

이렇게 정해진 금액을 한 달 기준으로 12개월 동안 매달 새로운 적금에 개설을 합니다.

즉, 첫달에는 10만 원, 둘째 달에 20만 원 마지막 달에는 120만 원입니다.

이후 만기가 찾아오면서 10만 원씩 줄어들어서, 최종적으로 마지막에 가입한 통장까지 만기가 되면 적금 풍차 돌리기가 끝납니다.

마지막까지 다 돌아간 풍차들의 모으면 총 1,440만 원 + a(이자)라는 금액이 나옵니다.

이렇게 끝난 풍차는 쓰지 않고 또 예금으로서 풍차를 돌리면

(120+a) 금액으로 풍차를 돌려 (120+a) + a라는 금액으로 점점 불어납니다.

장점

- 돈 모으는 습관을 기를 수 있다.

- 성취감을 느끼기 쉽다.

- 소비를 통제할 수 있다.

- 중도해지의 리스크가 적다.(필요한 만큼만 해지하면 되기 때문)

단점

- 달마다 가입해야 해서 가입 및 관리가 귀찮다.

- 달이 지나갈수록 부담이 커질 수 있다.

정리

저 이율시대에서는 사실 그렇게까지 많은 이자를 받을 수는 없지만

절약 습관을 기르기가 쉽고, 매달 만기가 되어 성취감을 느끼기가 쉬운 부분이 있다.

그래서 아직 사회 초년생이거나, 혹은 금융습관이 제대로 아직 안잡혀 있는 경우에 추천한다.

만약 좀더 빠르게 성취감을 느끼고 싶다면 6개월 단위로 하는 경우도 있다고 한다.

반응형

'♦︎================== > 생활재테크정보' 카테고리의 다른 글

| 모르면 나만 손해인 2022년에 바뀌는 도로교통법 (0) | 2022.04.20 |

|---|---|

| 500원짜리 껌만 사도 천 원을 준다? 최대 7만원 까지! 탄소포인트제! (0) | 2022.04.13 |

| 퇴직준비, 연금저축펀드? 개인형 퇴직연금(IRP)? 뭐로 하지? (0) | 2022.04.07 |

| 국고로 환수 전 숨은 내 돈 어서 찾아가세요! (0) | 2022.04.06 |

| 블로그로 제 2 월급을 만드는 방법(돈을 버는 법) (0) | 2022.04.05 |